Основания для предоставления вычетов регламентируются положениями Налогового кодекса РФ. На законодательном уровне предусмотрены стандартные, общественные, имущественные и профессиональные системы вычетов. Несмотря на схожесть предмета регулирования, профессиональные налоговые вычеты обладают кардинальными отличиями, обусловлено это специализированным составом претендентов на льготу.

Как получить профессиональный налоговый вычет?

Под вычетом стандартного направления подразумевается снижение налогооблагаемой базы лиц, с которых будет осуществляться удержание НДФЛ по 13-процентной ставке. Профессиональные вычеты характеризуются наличием особенной категории граждан, которые вправе рассчитывать на соответствующую налоговую компенсацию. Однако основанием для получения профессионального налогового вычета считается только узконаправленная деятельность объекта – индивидуальное предпринимательство.

Категории граждан, которые вправе рассчитывать на предоставление НДФЛ высокопрофессионального вида, закреплены в 221 статье НК РФ.

К таковым относятся:

- лица, занимающиеся предпринимательской деятельностью, которые официально зарегистрированы в качестве ИП;

- лица, которые ведут частную практику в соответствии с профильными законодательными нормами – адвокаты, нотариусы и т.д.;

- граждане, предоставляющие услуги вне рамок трудовой деятельности или предпринимательства по контрактам гражданско-правового характера;

- граждане, получающие процентный доход в качестве авторов и владельцев субъектов интеллектуальной собственности.

В исключительных случаях, право на получение профессиональной налоговой льготы имеет и арбитражный управляющий, так как соответствующая деятельность может быть отнесена к общему определению частной практики. При расчете их профессионального налогового вычета будут включаться расходы, которые имеют непосредственную связь с ведением деятельности по банкротным делам.

На законодательном уровне предусмотрено два способа получения компенсации: обращение к налоговой администрации и посредством направления заявления на профессиональный налоговый вычет. Под данным заявлением подразумевается официальное обращение одного или нескольких граждан к должностному лицу, в государственную службу, административный центр или службу областного самоуправления в отношении постановки.

Правила составления заявления

Перед составлением заявления на получение профессионального налогового вычета, индивидуальный предприниматель по итогам года обязан предоставить специальную декларацию в административный центр налоговой службы. В отчетном документе должен быть четко указан размер ежегодного дохода, после чего он вправе заявить об их снижении на сумму подтвержденных или нормативных затрат.

Доходы, на которые распространяются профессиональные налоговые вычеты:

- прибыль, которая была получена частными предпринимателями в официально-зарегистрированной деятельности;

- денежные средства, заработанные сотрудниками нотариальных контор. Однако соответствующие лица также должны заниматься частной деятельностью. В исключительных случаях, регламентированные в ст 227 НК РФ, профессиональный вычет может распространяться и на адвокатов;

- процентный доход, заработанный посредством исполнения обязательств гражданско-правовых соглашений;

- денежная поддержка авторам за создание или исполнение произведений литературы и т.д., а также поощрение за открытие и другие изобретения.

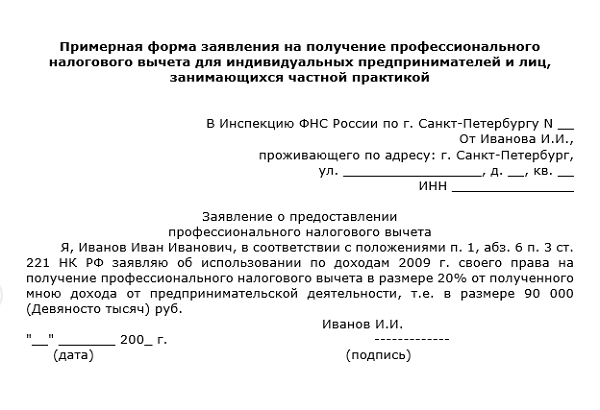

Законодателем не был разработан унифицированный образец заявления на получение профессионального вычета. Документ составляется в произвольной форме по стандартной схеме. В шапке заявления обязательно должно быть указано полное наименование службы, в которое оно направляется. Строкой ниже обозначается подробная информация о заявителе — ФИО, адрес проживания, контактные данные. По середине заявления формата А4 без кавычек и без точки указывается название документа — «Заявление на получение налогового вычета». В основной части необходимо вписать прошение, указав, на какой вид вычета вы претендуете, сославшись на нормы налогового законодательства. В заключении очень важно указать реквизиты банковского счета, на который будут перечисляться денежные средства. В нижней части документа проставляется текущая дата и подпись заявителя.

Скачать образец заполнения заявления по ссылке.

Сопутствующие документы

К заявлению на профессиональный налоговый вычет требуется приложить:

- книгу расходов, содержащую все хозяйственные операции и процедуры, которые проводились данным индивидуальным предпринимателем. Тип книги должен соответствовать нормам Приказа Министерства финансов РФ № 86;

- дубликаты договоров и соглашений, заключаемые с поставщиками на куплю-продажу товара, а также можно предоставить приложения к контрактам и сметы;

- передаточные акты, квитанции, счета, товарные накладные, путевые листы и т.д.;

- документацию, удостоверяющую уплату купленных товаров или услуг – квитанции ККТ, платежки из банковского учреждения и другие чеки.

Если ввиду некоторых обстоятельств, сумма доходов и расходов не может быть подтверждена документально, то размер профессионального вычета будет устанавливаться на основании соотношений этих показателей. Если же соответствующих показателей будет недостаточно, то размер налогового вычета будет приравниваться к установленным нормам.

Особенности подачи заявления

Заявление, в отличие от претензии, не связано с правонарушением юриспруденций и интересов частного предпринимателя, а также не направляется с целью устранения соответствующего нарушения. Основная задача заявления на профессиональный налоговый вычет — реализация прав и интересов заявителя, а также устранение каких-либо недостатков относительно работы предприятия. Особенность заявления заключается в том, что оно может быть подано как в письменной форме, так и в устной. В этом случае важно предоставить документацию, которая будет подтверждать официальные расходы организации.

В заключение стоит отметить: согласно нормам ст 221 НК РФ, если частное дело открывается физическим лицом, но при этом не осуществляется регистрация в виде юридического учреждения, то профессиональные вычеты будут производиться в утвержденной сумме осуществленных расходов. Следовательно, особые категории налогоплательщиков имеют право самостоятельно уменьшать прибыль, которую они получают с помощью частного бизнеса. Однако дополнительные расходы, к примеру, процентный доход, предусмотренный трудовым договором, уже не может быть снижен на сумму профессионального вычета.

Важно! Если индивидуальный предприниматель переоформит свой частный бизнес и будет осуществлять деятельность в качестве полноправного юридического лица, в предоставлении профессиональных налоговых вычетах ему будет отказано.

Налоговый кодекс РФ в последней редакции по ссылке.

{kind=link}