Акт приема-передачи основных средств необходим в ситуациях по оформлению сделок:

- купли-продажи;

- дарения;

- аренды;

- мены.

Документ подтверждает, что прошлый собственник списывает основные средства, а новый берет их на свой баланс (по аналогии с актом передачи территории, например для постройки какого-либо здания).

Существует и другая форма акта приема-передачи основных активов под номером ОС-1. Она составляется на момент, когда приобретенное, арендованное, обмененное или подаренное имущество зачисляются в состав основных средств.

Для чего необходим?

Случаи, когда используется акт приемки передачи основных средств, следующие:

- При перечислении к группе основных активов;

- Передача имущества на безвозмездной основе другому физическому или юридическому лицу;

- Начало работы оборудования, которое было создано самостоятельно;

- Покупка по договору аренды или лизинга с использованием накладной;

- Произведение обмена с иным лицом;

- Исключение из перечня основных средств с дальнейшей передачей иному субъекту хозяйствования.

Акт о приеме-передаче основных средств, независимо от его типа, применяется в следующих случаях:

- Объекты включаются в состав основных средств, они учитываются и вводятся в эксплуатацию. Это касается и имущества, которое поступило согласно договорам купли-продажи, дарения, мены имущества, финансовой аренды и другого, а также при помощи покупки недвижимости за денежные средства, изготовленные строительные сооружения за собственные деньги в соответствующем порядке;

- Списание основных средств из основного состава при передаче имущества, продаже, мене иной организации. Исключением являются ситуации, когда документ о приеме-передаче объектов в соответствии с законодательством должен быть оформлен в особом порядке.

Особенности оформления

Особенности составления акта приемки передачи основных средств и правила заполнения первичной документации находятся в положениях о документообороте и в документах в бухгалтерском учете.

Эти правила были утверждены еще в 1983 году в законе под номером 105. Пункт 2.8 гласит, что в первичных учетных документах все записи должны производиться при помощи:

- чернил;

- химических карандашей;

- пишущих машин;

- пастой шариковых ручек и иных средств, которые бы обеспечили сохранность информации на протяжении длительного времени.

Поэтому простой карандаш для записи использовать запрещается (это справедливо для всех актов, включая используемые при дисциплинарных взысканиях).

Должностные лица, подписавшие акт приема-передачи основных средств, ответственны за:

- Правильное оформление официальных бумаг;

- Точную передачу документов для отражения в бухгалтерском учете.

Документ считается окончательно оформленным только в том случае, если он был составлен согласно конкретной формы, а все реквизиты были заполнены.

Основные типы акта о приеме-передаче основных средств:

- ОС-1 — это акт о приеме-передаче объекта основных средств. Это не относится к сооружениям и зданиям;

- ОС-1а — это акт о приеме-передаче зданий и иных сооружений;

- ОС-1б — это акт о приеме-передаче групп объектов основных средств, помимо сооружений;

- ОС-2 — накладная, необходимая для внутреннего перемещения объектов основных средств.

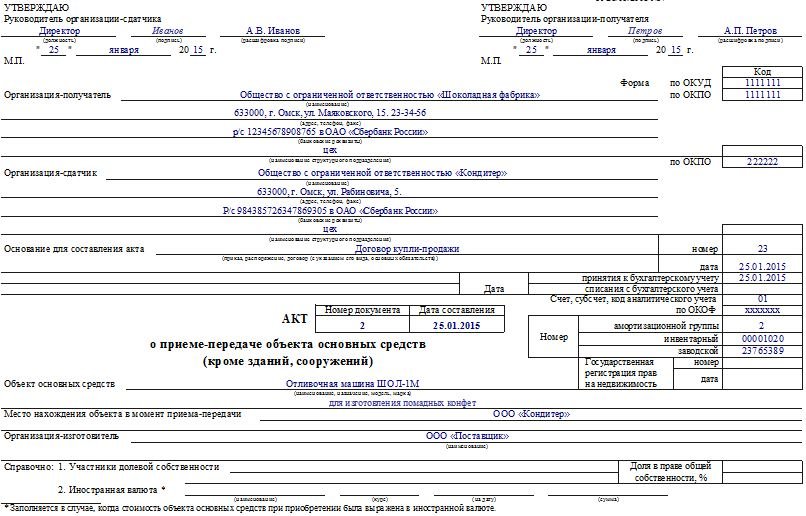

Образец акта

Содержание акта приемки передачи основных средств форма ОС 1:

Для начала заполняется основная страница бланка. В графе получатель пишется информация об организации, которая покупает объект. Вносятся следующие данные:

- Наименование компании;

- Ее юридический адрес;

- Банковские реквизиты;

- ИНН;

- Контактные телефоны.

В графе продавец указывается информация о лице, которое реализует объект недвижимости. Далее следует информация:

- причины для оформления документа;

- дата и идентификационный порядок документа, который является основой для составления акта;

- дата принятия (входит дата, когда объект был введен в эксплуатацию).

Кто расписывается и срок хранения?

Бланки, акты и накладные утверждаются руководителями организаций, которые продают и покупают недвижимость. Это условие позволяет списать поставщику материальную ценность с баланса компании, а получателю поставить полученный объект обратно на баланс.

Кроме того, документы должны подписать непосредственно все члены комиссии, а также председатель. Указывается их фамилия, имя, отчество и должность. Если представитель организации, который передает имущество с баланса другой компании, самостоятельно подпишет бумагу, то бухгалтер должен незамедлительно сделать запись в инвентаризационной карточке.

Срок хранения первичных документов этого типа в архиве составляет не менее 5 лет с тем условием, что на них нет жалоб и была проведена проверка ревизией или налоговой службой.

{kind=link}